ENG

ENG

Porezne devijacije i procjena rizika

Autor/ica 👤doc.dr.sc Edin Čolaković

Povezani članci

- Hrvatski izbori kao ogledalo svinjca

- Svjetska cliff diving elita četvrtu godinu uzastopno na Starom mostu

- EU: Referendum korak u pogrešnom smjeru

- Zapadni Balkan 2019: Gura li EU države Zapadnog Balkana u ‘zagrljaj’ Rusije?

- Branko Lustig: Uvijek možeš odlučiti. Odlučio sam da hoću da živim

- Preko Tarabića do Kleopatre

U cikličnom ekonomskom toku, savremeno porezno okruženje je dinamično i kompleksno polje endogenih i egzogenih faktora, koji su od uticaja na prihvatljivo ponašanje poreznog obveznika. Dok, tokom zadnjih godina s jedne strane pokazatelji kretanja naplate javnih prihoda od strane poreznih institucija bilježe statistički stalan rast prihoda, s druge strane karakteristično je i devijantno ponašanje određenog broja poreznih obveznika. Neoliberalni koncept ekonomske misli kao bezdušna neman lišen je pravednosti i predstavlja pogodno tlo za razvoj poreznog kriminala, dok su zemlje u tranziciji zbog neizgrađenog sistema i prisutne korupcije, veoma pogodne za različite oblike poreznog kriminala.

Devijantno ponašanje djela poreskih obveznika motivisano je kriminalnim i nezakonitim lažnim prijavljivanjem prihoda, u cilju ostvarenja kriminalnog profita. Procjena rizika uslijed poreznih devijacija predstavlja domenu djelovanja sigurnosnog menadžmenta u heurističkom području. Primjena metode procjene rizika nije jednostavna. Međutim, što je veći otklon od principa procjene rizika to je veća mogućnost negativnih posljedica. S jedne strane precjenjivanje rizika u poreznim sigurnosnim prijetnjama nije sveobuhvatno moguća zbog ograničenog vremena, kadra i izvora informacija, dok je s druge strane bilo kakvo podcjenjivanje rizika nedopustiva alternativa. Dobar sustav procjene rizika mora težiti prvenstveno ravnoteži.

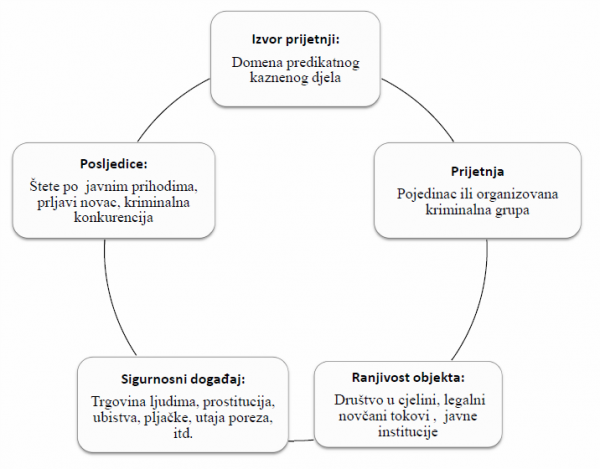

Slika 1.: Upravljanje predikatnim rizicima neprijavljivanja poreznih obaveza prema međunarodnoj normi ISO 31000

Izvor : E.Čolaković

Prilikom donošenja odluke o izvršenju porezne prevare, izvršilac krivičnog djela procjenjuje potencijalnu dobit koju može ostvariti po dovršenju krivičnog djela, kao i sigurnosni rizik krivične izloženosti ukoliko bude otkriven. Za razliku od klasičnih provalnika i prevaranata, lica koja se bave izbjegavanjem plaćanja javnih prihoda uglavnom nisu iz kriminalnog polja obilježenih pojedinaca koji spadaju u skupinu nenormalnih i inferiornih. Naprotiv, lica koja se bave ovakvim vidom kriminala posjeduju vještine, sposobnosti i znanja uspješnih „profesionalaca“. Različiti oblici izvršenja poreznog kriminala dosta su složeni postojeći problemi u trijangularnim odnosima pojedinca, društva i prirodnog okruženja. To je izraziti problem, s spektrom različitih modaliteta i oblika izvršenja, dakle problem koji razara svjetsko gospodarstvo ne isključujući bilo koju od zemalja pojedinačno.

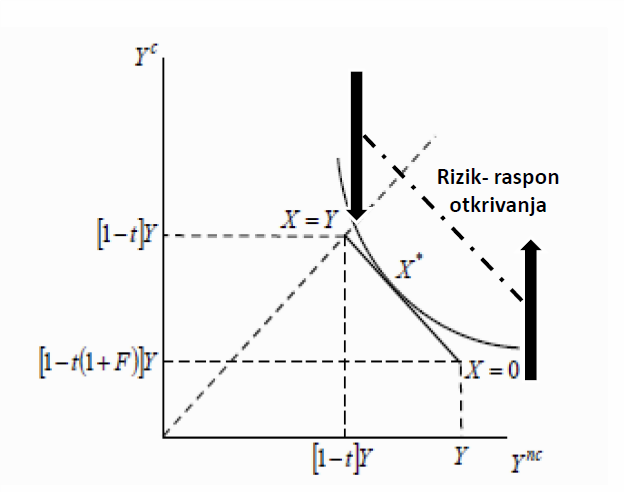

Na slici 2. prezentiran je raspon rizika poreznog kriminala kao predikatnog djela i pranja novca u korelaciji sa optimalnim nivoom prijavljenog dohotka, na kojoj se jasno razaznaju dva hipotetička različita ekstremna slučaja prijavljivanja dohotka. Prvi hipotetički slučaj odnosi se na situaciju kada je X=Y, odnosno kada je ostvareni dohodak u potpunosti prijavljen i kada je po tom osnovu sačinjena tačna porezna isprava od strane poreznog obveznika.

Slika 2.: Raspon rizika neprijavljenog ostvarenog dohotka i domena otkrivanja

Izvor : J. Hindriks, G. D. Myles i E.Čolaković

Na istoj slici, u drugom ekstremnom hipotetičkom slučaju X=0, odnosno ostvareni dohodak nije prijavljen ili je prijavljen kao 0 vrijednosnih jedinica, u kojem slučaju porezni obveznik netačno prijavljuje ostvareni dohodak. Na slici je vidljivo područje rizičnog raspona otkrivanja neprijavljenog dohotka koji počinje ispod tačke X=Y i kreće se do X=0. U ovom području porezni obveznik prijavljuje manje poreznih obaveza od stvarnog iznosa kojeg je dužan prijaviti u skladu sa poreznim zakonodavstvom. Taj oblik izbjegavanja prijavljivanja i plaćanja javnih prihoda kreće se u rasponu od maksimalnog izbjegavanja do minimalnih iznosa kako je prezentirano na slici.

Na osnovu izloženog, može se zaključiti da je domena poreznih prevara dosta široko područje kriminalnog djelovanja. Kao sve izraženiji problem karakterističan za globalnu sferu, prisutan je u svakoj državi pojedinačno. Procjena rizika predstavlja jedan od nezamjenjivih metodoloških alata i tehnika za suprotstavljanje poreznim devijacijama u suvremenom društvu.

Autor/ica 👤doc.dr.sc Edin Čolaković

{kind=link}